크래프톤 2025 연간 실적:

배그 하나로 1조 버는 회사의 숫자

매출·영업이익 역대 최고치 — 그런데 순이익은 왜 반토막 났을까?

📋 목차

- 한눈에 보는 핵심 지표

- 매출 분석 — 아시아가 72.9%

- 영업이익 1조의 진짜 의미

- 순이익 반토막 — 금융효과 소멸

- R&D 6,122억의 행선지

- 직원 2,118명, 평균 연봉 1.29억

- 3년간 1조 주주환원 약속

- DART 실제 페이지 가이드

한눈에 보는 2025 핵심 지표

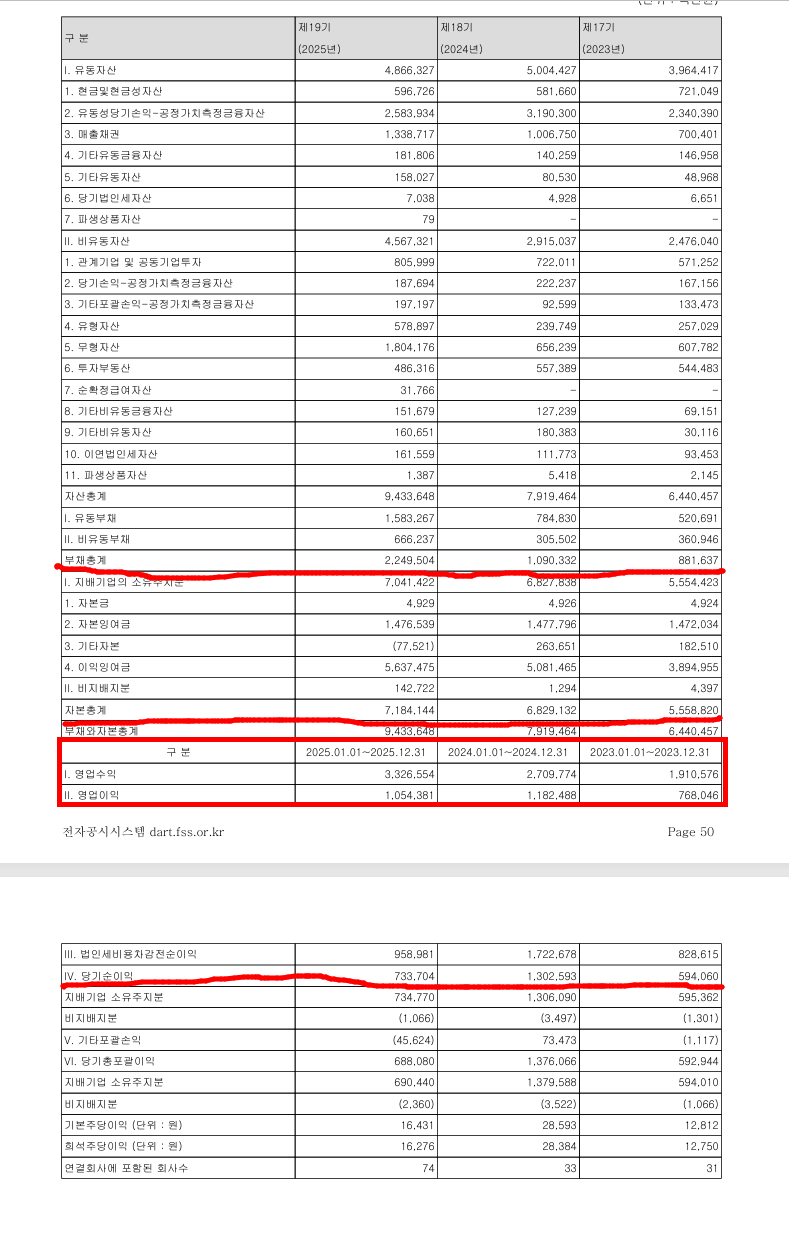

크래프톤은 2025년(제19기) 연결 기준 영업수익 3조 3,265억 원을 기록하며 전년 대비 22.8% 성장했습니다. 영업이익은 1조 543억 원으로 이익률 31.7%를 달성했습니다. 단, 당기순이익은 전년 대비 43.7% 급감한 7,337억에 그쳤습니다.

매출 분석 — 아시아가 72.9%

매출 구조를 지역별로 보면 아시아 비중이 압도적입니다. 배틀그라운드 모바일의 인도·동남아시아 시장이 핵심입니다. 2025년에는 인조이스튜디오 편입으로 광고 부문(9.7%)이 신규로 추가됐습니다.

| 지역/부문 | 2025년 | 비중 | 2024년 | 증감 |

|---|---|---|---|---|

| 아시아 | 2조 4,252억 | 72.9% | 2조 2,942억 | ▲ 5.7% |

| 아메리카/유럽 | 2,790억 | 8.4% | 2,030억 | ▲ 37.4% |

| 대한민국 | 2,746억 | 8.2% | 1,953억 | ▲ 40.6% |

| 광고부문 (신규) | 3,231억 | 9.7% | — | 신규 |

| 합계 | 3조 3,265억 | 100% | 2조 7,097억 | ▲ 22.8% |

영업이익 1조의 진짜 의미

국내 주요 게임사 중 크래프톤만이 유일하게 영업이익 1조 클럽에 속합니다. 영업이익률 31.7%는 단일 IP 기반 게임사로서는 세계적으로도 최고 수준입니다.

R&D 6,122억 — 전년 대비 44% 급증

2025년 연구개발비용은 6,122억 원(매출의 18.4%)으로 전년(4,247억) 대비 44.1% 증가했습니다. inZOI 추가 개발, 배틀그라운드 신규 콘텐츠, 미출시 신작 프로젝트 투자가 주된 이유입니다.

| 항목 | 2025 (제19기) | 2024 (제18기) | 2023 (제17기) |

|---|---|---|---|

| R&D 비용 합계 | 6,122억 | 4,247억 | 3,792억 |

| R&D / 매출 비율 | 18.4% | 15.7% | 19.8% |

직원 2,118명, 평균 연봉 1억 2,900만 원

3년간 1조 원 주주환원 약속

크래프톤은 2026년 2월 이사회 결의로 2026~2028년 3개년 주주환원 정책을 발표했습니다.

| 항목 | 내용 |

|---|---|

| 3년 총 환원 규모 | 1조 원 이상 |

| 현금배당 (3년) | 3,000억 원 |

| 자사주 취득·소각 (3년) | 7,000억 원 이상 |

| 2025년 주당배당금 | 2,240원 |

| 배당성향 | 13.6% |

리스크 & 기회 요인

⚠️ 주요 리스크

- 배틀그라운드 단일 IP 의존

- 순이익 급감 (금융효과 소멸)

- R&D 급증으로 이익률 하락

- 중국 규제 리스크

- inZOI 흥행 지속 불확실성

✅ 성장 기회

- 광고부문 신규 수익원 확보

- inZOI 글로벌 확장

- 1조 주주환원으로 주가 방어

- 배틀그라운드 IP 라이선스 확장

- 자산 규모 급증 (9.4조)

순이익 감소는 금융효과 소멸, 본업은 건재하다.

| # | 캡처 내용 | PDF 실제 페이지 | DART 표기 |

|---|---|---|---|

| ① | 요약 연결 재무정보 | 53페이지 | Page 49 |

| ② | 매출실적 지역별 | 25페이지 | Page 21 |

| ③ | 연구개발비용 | 39페이지 | Page 35 |

| ④ | 연결 재무상태표 | 56페이지 | Page 52 |

| ⑤ | 직원 등 현황 | 368페이지 | Page 364 |

💡 공식: PDF 실제 페이지 = DART Page + 4

본 글은 개인이 DART 전자공시시스템의 공시 자료를 바탕으로 작성한 분석 콘텐츠입니다.

수치 해석 과정에서 실수나 오류가 있을 수 있으므로 투자 판단 시 반드시 원본 공시 자료를 직접 확인하시기 바랍니다.

본 콘텐츠는 투자 권유가 아니며, 어떠한 투자 손실에 대해서도 책임을 지지 않습니다.

2026.03.25 - [실생활] - 2026 최신 리포트: 삼성 EHS 올인원 히트펌프와 가정 내 탄소중립 경제성 분석

2026 최신 리포트: 삼성 EHS 올인원 히트펌프와 가정 내 탄소중립 경제성 분석

핵심 요약삼성 EHS 올인원은 대기 중의 공기열과 최소한의 전기를 사용하여 기존 화석연료 보일러 대비 압도적인 에너지 효율(COP)을 제공합니다.시스템 내 폐열 재활용 기술과 스마트싱스 기반

bangulnote.com

2026.03.25 - [주식] - 펄어비스 2025 사업보고서 분석 — 3년 연속 적자에도 붉은사막에 올인한 이유

펄어비스 2025 사업보고서 분석 — 3년 연속 적자에도 붉은사막에 올인한 이유

📊 DART 사업보고서 분석펄어비스 2025 연간 실적:붉은사막 출시 앞두고 드러난 점매출 6.8% 성장에도 3년 연속 영업적자… R&D 비중 35.2%의 의미는?제17기 사업보고서 (2026.03.19) 기준일: 2025.12.31 연결

bangulnote.com

'주식' 카테고리의 다른 글

| 시프트업 2025 사업보고서 분석 | 매출 31% 성장, 이익률 61.6%의 구조 (0) | 2026.03.25 |

|---|---|

| 엔씨소프트 2025 사업보고서 분석 | 흑자 전환의 진짜 이유와 리니지의 현실 (0) | 2026.03.25 |

| 펄어비스 2025 사업보고서 분석 — 3년 연속 적자에도 붉은사막에 올인한 이유 (0) | 2026.03.25 |

| 삼성전자 MCE 2026 8관왕 수상 분석: HVAC 시장의 미래 방향성(EHS 및 R32 냉매) (0) | 2026.03.25 |

| 2026년 3월 25일 한국 주식 상한가 종목 정리 & 이유 분석 (0) | 2026.03.25 |